Premessa

Una discussione sull’opera di Augusto Graziani necessiterebbe di una riunione in presenza. Purtroppo, la Pandemia non ha consentito di organizzare una presentazione pubblica della bellissima ed utile antologia curata da Adriano Giannola che sarebbe stata la situazione ideale per una simile discussione¹. Augusto Graziani è stato, insieme a Claudio Napoleoni, un gigante nel panorama della cultura economica italiana. Questi due insigni studiosi, caratterizzati da una chiarezza espositiva esemplare, sono stati per me, e per molti altri economisti, una fonte continua di riflessione. Giannola ha opportunamente ricordato il carattere di economista militante di Graziani che coniugava passione civile e rigore teorico, continuamente teso alla spiegazione della realtà.

Espongo in maniera sintetica la mia opinione su Graziani con l’auspicio di suscitare l’interesse di qualche giovane economista non accecato dal mainstream americano. Le affermazioni che farò sono tutte documentabili con dati di fonte ISTAT.

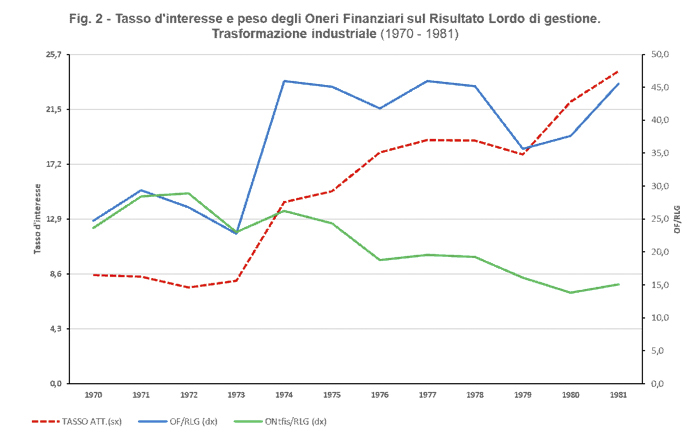

1. La tesi di fondo è semplice: lo schema teorico di Graziani fornisce la chiave interpretativa più convincente per comprendere le cause principali del declino dell’Italia e quindi della crisi sociale che oggi vivono soprattutto le nuove generazioni. Declino che inizia negli anni Settanta del secolo scorso quando il sistema bancario, sotto la guida improvvida della Banca d’Italia, ha finito col distruggere alcune centinaia di migliaia di posti di lavoro nell’industria italiana, dando una spinta decisiva al declino del processo di accumulazione industriale, determinata dalla crescita degli oneri finanziari che hanno falcidiato i profitti (cfr. la Figura 2), in un Paese sempre caratterizzato dalla scarsa propensione al rischio da parte della classe imprenditoriale.

2. Grazie alla politica amministrativa e monetaria seguita dalla Banca d’Italia, la nostra industria manifatturiera si presenta nel 1992 all’appuntamento di Maastricht in condizioni di massima debolezza finendo col favorire il Paese più forte: la Germania. Come i primi venti anni dell’euro hanno ulteriormente confermato, essendo scomparso il freno rappresentato in passato dalla continua rivalutazione del Marco.

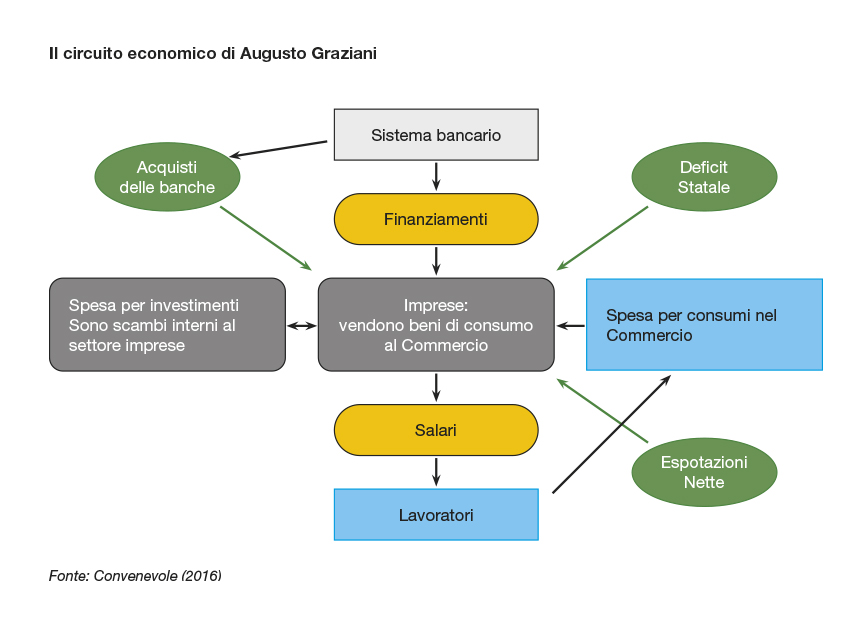

3. Una rappresentazione efficace dello schema di circuito di Graziani è quella che si ricava dalla terza edizione manuale di Macroeconomia (1981)².

Nello schema non riporto il mercato dei Titoli delle imprese perché esso, anche se importante nella realtà, finisce col distogliere l’attenzione dal principale messaggio del circuito: il continuo alternarsi nei cicli produttivi delle due fasi. Apertura con i tondi gialli e Chiusura con i tondi verdi.

4. Ritengo che la iniziale ed originale intuizione di Graziani sia stata quella di comprendere che le Imprese, che hanno ricevuto finanziamenti per la produzione dal Sistema bancario, non saranno in grado di versare alle banche gli interessi pattuiti. Potranno tutt’al più rimborsare il finanziamento ricevuto³. Ciò significa che il Circuito economico si potrà chiudere solo se avviene una immissione di nuova moneta da parte dei macro-soggetti economici.

Diventa così preminente il ruolo della spesa pubblica in Deficit e del Surplus commerciale derivante dal commercio estero. È questa la chiave di lettura che rende potente il Circuito di Graziani e spiega in concreto il funzionamento dei sistemi capitalistici contemporanei. Lungi dall’essere un esercizio solo teorico, lo schema di Graziani fornisce la spiegazione della reale dinamica capitalistica. Il circuito si ripete sempre uguale a sé stesso. Lo ha confermato anche il Governatore Visco, nonostante la crescente rilevanza dei mercati finanziari4. Ci si dovrebbe ricordare infatti che i mercati finanziari rappresentano solo il modo in cui le Imprese cercano di recuperare la liquidità iniziale persa per via dell’esistenza di un risparmio nell’economia, nei diversi periodi.

Il conflitto principale che emerge dal circuito di Graziani è quello che oppone il Sistema bancario alle Imprese per la spartizione del plusvalore e poiché le Imprese non possono rinunciare al finanziamento della produzione, che va rinnovato in tutti periodi, il Sistema bancario finirà col prendere il sopravvento, se la politica della Banca centrale non è orientata allo sviluppo ed alla difesa dell’occupazione. Ciò detto è interessante osservare cosa è accaduto negli anni Settanta del secolo scorso quando le imprese italiane hanno dovuto fronteggiate l’aumento delle materie prime sui mercati esteri e l’esplosione dei conflitti con i lavoratori, che lottavano nelle fabbriche per migliorare le proprie condizioni di vita5.

In quegli anni turbolenti, le Banche realizzano lo spolpamento dell’industria manifatturiera tramite la continua crescita del tasso di interesse sui prestiti6 (cfr. la riga rossa nella Figura 2).

Fonte: Convenevole (1983) pag.113; elab. su dati ISTAT. Legenda. RLG è il profitto lordo del settore manifatturiero. Le linee Rossa e Blu scaturiscono dai dati ISTAT. La linea Verde è ipotetica e deriva da un tasso di interesse costante nel tempo (la media del triennio 1970-72). Essa consente di vedere quale sarebbe stato il prelievo delle banche sui profitti lordi in assenza della crescita del tasso di interesse. L’area sottesa tra la linea Blu e quella Verde rappresenta gli extra-profitti da inflazione realizzati dal Sistema bancario.

Si comprende bene come il rapporto Sistema bancario-Imprese non sia un semplice rapporto di collaborazione economica come potrebbe sembrare, ma sia un rapporto gerarchico dominato dal Sistema bancario nel suo complesso. In quegli anni le Imprese sono costrette a chiedere finanziamenti crescenti alle banche per poter continuare a produrre. Ad esempio, dal 1970 al 1981 i finanziamenti richiesti aumentano di 5,5 volte in undici anni considerando tutte le istituzioni di credito (banche ordinarie ed istituti di credito speciale). In parallelo, il tasso attivo sale dall’8,50% nel 1970 al 24,44% nel 1981. Pertanto, al termine del periodo considerato il Sistema bancario realizza circa 10.000 miliardi di lire di extra profitti da inflazione, in ogni anno per il triennio 1979-817! Questa è la natura endogena della quantità di moneta esistente nel sistema economico. Sono le imprese che determinano la quantità di moneta che serve loro per produrre. Ma il tasso di interesse è determinato dal Sistema bancario nel suo insieme.

Sorge a questo punto un aspetto cruciale di difficile comprensione per gli economisti che si richiamano alla teoria marginalista: il tasso di interesse delle banche è sempre, di per sé, un tasso reale, che non necessità di indicizzazione, se esiste inflazione nel sistema economico. Infatti, come sottolinea Graziani, “il finanziamento iniziale delle banche, che per le imprese è indispensabile, dà luogo ad un indebitamento crescente e inevitabile delle imprese verso le banche”8. Pertanto, la conclusione è la seguente: “per realizzare un volume crescente di investimenti e di reddito è quindi necessario che il sistema bancario fornisca un ammontare crescente di liquidità senza accrescere il tasso di interesse (corsivo mio). Come diceva Keynes, mentre non può mai accadere che lo sviluppo si blocchi per mancanza di risparmi, esso può bloccarsi per mancanza di adeguata liquidità”9.

In sostanza, se nel sistema economico arriva l’inflazione, il tasso di interesse sui finanziamenti è l’unico prezzo che non va indicizzato al tasso di inflazione, dal momento che la sua indicizzazione è già compresa nel finanziamento richiesto dalle imprese, essendo gli interessi una quota proporzionale dei finanziamenti erogati; e le imprese chiedono alle banche esattamente ciò che serve loro per produrre ed investire.

È per questo motivo che Graziani afferma che, nelle economie moderne fondate sul credito, la moneta ha un ruolo fondamentale nella produzione di beni e nella distribuzione del reddito. E tale ruolo non può essere compreso appieno se non si accende un faro sulla amministrazione dei flussi di credito che svolge la Banca centrale. Dal momento che le articolazioni delle risorse del mercato (market asset configuration) non dipendono dalle preferenze dei consumatori e dalle tecnologie disponibili, bensì dal modo in cui moneta e credito sono gestiti410. La moneta ed il credito dipendono, pertanto, dalle scelte di gestione fatte dalla Banca centrale.

Negli anni Settanta del secolo scorso la Banca d’Italia fallisce la gestione della politica monetaria perché adotta una politica più restrittiva del necessario, avendo sovrastimato la quantità di moneta esistente nel sistema. Questa sovrastima discende dal primo modello econometrico che venne ispirato da Franco Modigliani in tre riunioni con i vertici della Banca tenutesi a Roma11.

Conclusioni

- Graziani in tutti i manuali di economia ha sempre fatto ricorso a disegni che sintetizzavano il funzionamento del sistema. L’evoluzione della posizione teorica di Graziani è cristallizzata proprio nelle differenti raffigurazioni del circuito economico.

Con lo Schema del 1981 Graziani risolve il problema della monetizzazione del plusvalore di Marx e pertanto si può sostenere che egli completi la macroeconomia di Marx, il quale era interessato solo al tasso di sfruttamento ed alla divisione del plusvalore tra le “maschere” del Capitale (commerciale, finanziario ed industriale in senso stretto).

Nella Figura 1 Graziani presenta il rapporto Sistema bancario-Imprese come un rapporto fisiologico che per concludersi con successo necessita della spesa in Deficit dello Stato12. Pertanto, la causa primaria della crescita secolare dei Debiti pubblici nei singoli Stati dipende dal conflitto Sistema bancario-Imprese. È questa una spiegazione potente del perché nelle economie di mercato si sia registrata ovunque nel mondo una crescita del Debito pubblico, alimentata dal Disavanzo dello Stato la cui funzione primaria del è quella di ristabilire i profitti delle imprese. - Graziani si è occupato molto di politica economica ed ha ben illustrato come esista una radicale differenza tra politica monetaria restrittiva (che produce effetti recessivi istantanei) e politica monetaria espansiva (che non produce effetti immediati)13. Ciò che negli anni Settanta i dirigenti della Banca d’Italia non hanno compreso è che quando si fa una politica restrittiva si distrugge capitale nella accezione marxiana: lavoro e mezzi di produzione. È questo il massimo danno che si possa procurare al sistema capitalistico. Per cui, restringendo la base produttiva, si perdono dei treni dello sviluppo che non ripasseranno mai più. Dando così un oggettivo grande vantaggio ai concorrenti esteri sul mercato mondiale! Graziani (2003) è chiarissimo allorché afferma che la sola cosa che conta è la gestione della politica monetaria.

- Lo schema di Graziani spiega la dinamica di tutti i Paesi capitalistici a partire dalla nascita della Bank of England nel 169414. Ad esempio, se oggi considerassimo la Germania si vedrebbe come il gigantesco surplus commerciale non solo abbia ripagato gli interessi dovuti dalle imprese al sistema bancario, ma abbia anche consentito di rimborsare una parte cospicua del Debito pubblico tedesco grazie ad un ingente avanzo primario di bilancio. E ciò è avvenuto drenando la liquidità dei Paesi che commerciano con la Germania. Tale drenaggio ha creato, in termini relativi, occupazione in Germania e disoccupazione negli altri Stati della UE, e la moneta unica ha accentuato tale processo che già esisteva prima. L’avanzo primario della Germania è stato finanziato dagli Stati che hanno adottato l’euro.

- Roberto Finelli ha scritto che il sistema economico stilizzato nella Figura 1

funziona come un organismo biologico unitario (corsivo mio). In tale ottica, le banche per essere complementari alle imprese produttive devono operare in maniera tale da non compromettere la riproduzione del sistema. È questo il significato di una struttura circolare del processo economico. Attraverso la quale tutto ciò che viene lavorato e prodotto in un determinato lasso di tempo, alla fine del suo consumo necessario al mantenimento in vita della società, abbia dentro di sé le risorse per far ripartire l’intero processo, ritornando al suo inizio15.

Se invece il rapporto Banche Imprese diventa patologico com’è accaduto negli anni Settanta (cfr. la Figura 2) il sistema economico non si riproduce più e smette di crescere. Viene minata la sua riproduzione perché il sistema economico è un circolo che non tollera asimmetrie.16 Questo vuol dire che, come scrisse Claudio Napoleoni nel 1974 sul Manifesto, “la diminuzione del profitto, e del saggio del profitto, oltre un certo limite, non implica perciò semplicemente un mutamento nella distribuzione del prodotto sociale, ma implica l’arresto della vita del capitale (corsivo mio)”17.

Con l’aiuto di giovani economisti volenterosi si potrebbe tentare un esercizio contro-fattuale sugli anni Settanta del secolo scorso, proprio partendo dalla figura 1 e quantificando, per un certo arco temporale i flussi della fase di chiusura necessari per versare gli interessi al Sistema bancario18. Sarebbe questa la prova regina che manca per validare definitivamente il Circuito di Graziani.

Comunque sia, ci si dovrebbe sforzare di comprendere il contributo di Graziani e non già di confutarlo come, a mio avviso, ha fatto in modo radicale e sostanziale su questo blog Marcello Messori, con il suo intervento garbato ed affabulatore. Il cui unico risultato è stato quello di farci capire come mai durante il primo lock down la Banca d’Italia avesse previsto un calo del PIL pari esattamente alla metà di quanto poi si è verificato nella realtà nel 2020. Dal momento che i modelli DSGE (Modelli economici e stocastici di equilibrio economico generale), teorizzati da Messori e che la Banca d’Italia utilizza, si caratterizzano per un margine di errore gigantesco.

Quando nel 2022 la Commissione di Bruxelles tornerà alla carica per chiedere il rientro dal Debito Pubblico, cresciuto a causa della Pandemia, si aprirà per l’Italia una stagione assai problematica nella quale si testimonierà la validità dello schema di Graziani nella interpretazione della realtà economica19. Infatti, il ritorno alle politiche UE di riduzione del Debito Pubblico provocherà verosimilmente una forte riduzione dell’occupazione in Italia di contro ad un ulteriore sviluppo della Germania.